Les ressources à déclarer à la Caf

Les ressources Annuelles

Le Patrimoine

(Partie 1)

Les ressources à déclarer à la Caf

SOMMAIRE

La télé-déclaration des ressources annuelles

La déclaration du patrimoine (pour l’Aide au logement)

Télé -Déclaration

des

Ressources Annuelles

Les ressources à déclarer à la Caf

Caf.fr : Connexion à mon compte Allocataire

Caf.fr : Accés à la Télé-procédure

Caf.fr : Accés à la Télé-procédure

Caf.fr : Accés à la Télé-procédure

Caf.fr : Validation du profil

Caf.fr : Condition d’utilisation du service en ligne

1. Conditions d’accès : enregistrement automatique dans le dossier, PDF à télécharger après confirmation et conseil récupération du numéro d’enregistrement

sur la dernière page de la déclaration.

2. Valeur de la déclaration : la déclaration en ligne est une déclaration sur l’honneur qui engage la responsabilité.

3. Fraude et fausses déclarations : la Caf engagera des poursuites pénales…

4. Télé-déclaration impossible pour plus de 6 personnes

5. Ressources à déclarer : tous revenus perçus en France imposables et certains non imposables et tous les revenus perçus hors de France même si non

imposables en France.

6. Situations particulières : transmettre à la Caf les cartes invalidité (>80%), les notifications de pensions d’invalidité militaire, ou rente accident du travail

(invalidité = ou > 40%)

7. Compléter ou modifier déclaration après validation : Contacter la Caf.

Les personnes concernées

Les personnes dont les ressources sont à déclarer :

Dans tous les cas

Allocataire

Conjoint ou Concubin ou Pacsé présent actuellement au foyer quel que soit le temps de présence au

foyer)

Uniquement pour l’aide au logement

Enfants et autres personnes qui ont vécu au foyer au moins 6 mois l’année dernière (N-1) et y vivent

toujours

(exemple: une personne autre que conjoint, concubin ou pacsé qui a vécu au moins 6 mois en 2019 et vivant toujours au foyer de

l’allocataire)

Le visuel lors de la Télé-procédure :

S’il n’y a AUCUN REVENU à déclarer, cocher les

cases « aucun revenu » et « continuer ».

Sinon, sélectionner le type de revenus à déclarer

pour l’année concernée : le déroulement

proposera de remplir les écrans correspondants

aux revenus sélectionnés.

Une déclaration de ressources

enregistrée n’est plus modifiable en ligne

La sélection des revenus à déclarer

Pour compléter la déclaration de

ressources, il convient de

renseigner le « détail des revenus »

et non le « revenus fiscal de

référence ».

Ici: 3275€ en salaires et non 2849€.

Les revenus pris en compte

Sont inclus dans les salaires

:

- Les heures supplémentaires

- Les congés payés

- La partie imposable des indemnités de licenciement

- Les traitements

- Les revenus de stages imposables

- Les contrat aidés

- Le contrat unique d’insertion (Cui)

- Le contrat à durée déterminé d’insertion (Cddi)

- Les contrats de professionnalisation

- L’aide différentielle au reclassement (Adr)

- Les indemnités des élus locaux non soumise au prélèvement libératoire

- Les compléments familiaux pour les organisations internationales

- Les rémunérations des gérants et associés

- Les avantages en nature

- La partie imposable des ressources pour les apprentis sous contrat et les

assistantes maternelles

- La rémunération garantie des travailleurs handicapés

- Les bourses d’études et de recherches imposables

Attention : si vous avez payé des frais de tutelle ou de curatelle, ou si vous avez

racheté des trimestres pour votre retraite, vous devez les déduire des montants que

vous déclarez.

- Les indemnités journalières de maladie, maternité, paternité, adoption versé par

l’organisme d’assurance maladie

- Les indemnités journalières d’accident du travail ou de maladie professionnelle :

pour la fraction imposable : elles correspondent à 50% du montant total versé

par l’organisme d’assurance maladie

- Les salaires des apprentis sont exonérés d’impôt jusqu’à 17 490€ :

• Si les salaires perçus sont inférieurs à ce montant, ne rien déclarer

• S’ils sont supérieurs, déduire les 17 490€ du total des salaires perçus

avant de les déclarer

- Les salaires perçus pendant les études ou les vacances scolaires ou universitaires

par les jeunes âgés de moins de 26 ans au 01 janvier A-2 sont exonérés d’impôts

jusqu’à 4373€ :

• Si les salaires perçus sont inférieurs à ce montant, ne rien déclarer

• S’ils sont supérieurs, déduire les 4373€ du total des salaires perçus

avant de les déclarer

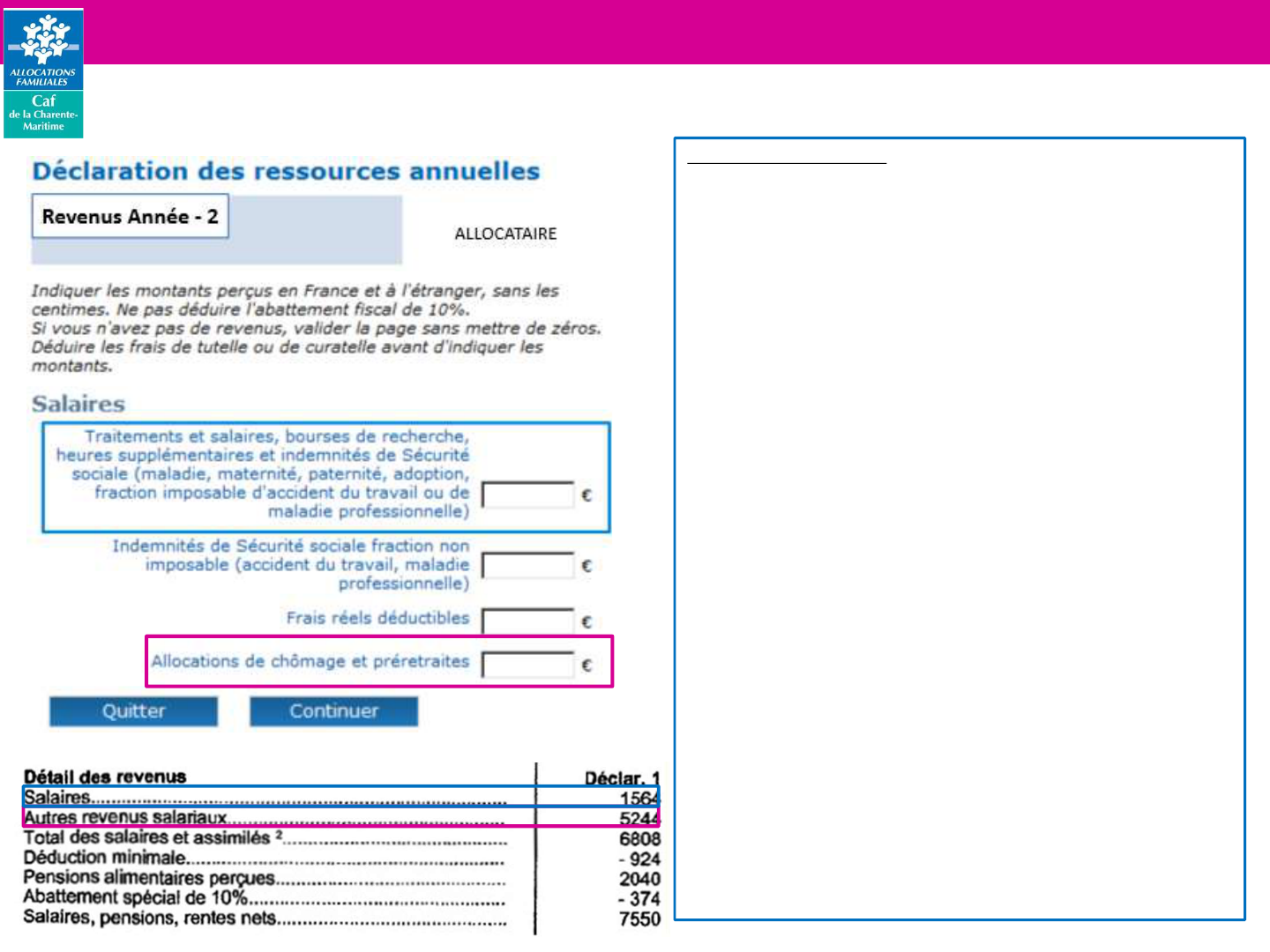

Déclarer des Salaires et des indemnités de chômage

Frais réels déductibles :

saisir les frais

réels si supérieur à 10 % des salaires sinon les

ignorer

Fraction non imposable des

Indemnités Journalières d’accident du

travail ou de maladie professionnelle :

(avec attestation CPAM) Déclarer la fraction

non imposable des indemnités journalières

perçues pour accident du travail ou maladie

professionnelle : elles correspondent à 50% du

montant total versé par l’organisme

d’assurance maladie. La Caf prend en compte

100% des IJ versées mais si elles ne sont

imposables qu’à 50%.

Déclarer des indemnités journalières et frais réels

Indemnités journalières maladie imposables :

à

déclarer dans traitements et salaires

Déclarer des Revenus de Travailleur Non-Salarié (TNS)

Si le forfait n’est pas fixé: cocher la case correspondante.

Dès que le forfait est fixé : le communiquer à la Caf

Si Adhérents d’un centre de gestion

ou Auto-entrepreneur ou « régime micro » : renseigner

la case correspondante.

Si non adhérents d’un centre de gestion : renseigner

la case correspondante.

Indiquer les montants suivants dans la case

correspondante :

- Les bénéfices industriels ou commerciaux (Bic)

déclarés

- Les bénéfices non commerciaux (Bnc) déclarés

- Les bénéfices agricoles (Ba) déclaré

- Les bénéfices micro Bic nets, micro Bnc nets, micro Ba

imposables, et plus-value à court terme après

déduction des abattements fiscaux forfaitaires

- Les Revenus forestiers ( ex: coupe de bois…) sont des

revenus micro Ba

- Auto-entrepreneur / micro-entrepreneur (y compris

ceux ayant opté pour le versement libératoire) : chiffre

d’affaires ou recettes après déduction des

abattements fiscaux applicable au régime « micro » (=

nets)

- La rémunération non soumise au régime fiscal des

« traitements et salaires » des gérants et associés

- BNC ou BIC professionnels imposables du foyer, hors

quotient

Attention : Ne pas déduire les déficits des années antérieures.

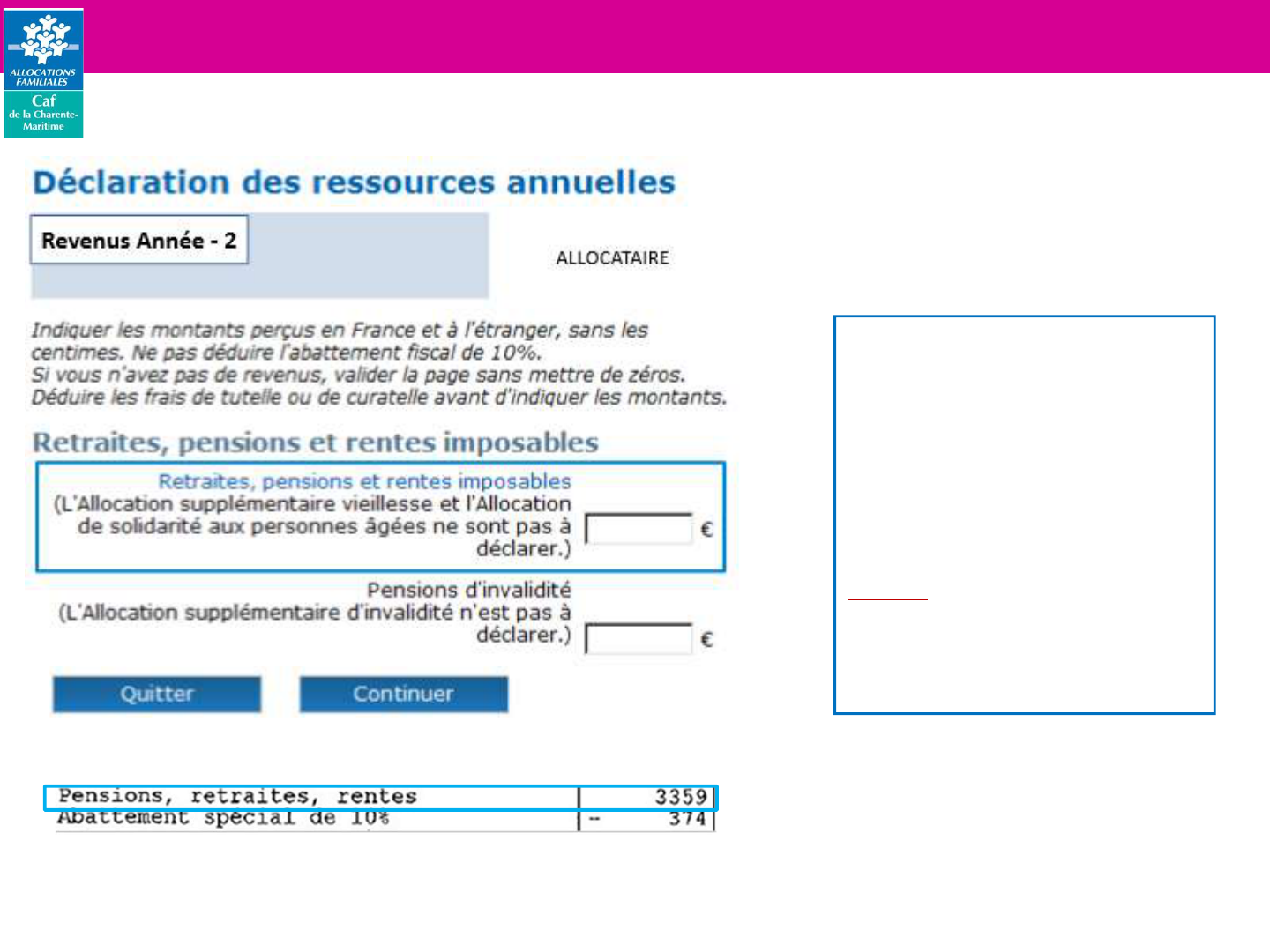

Déclarer des Retraites, Pensions et Rentes

Déclarer toutes les pensions et rentes

imposables reçues l’année de référence,

sans déduire l’abattement fiscal de 10%,

y compris les majorations de retraite ou

de pension pour charges de famille et

l’allocation de préparation à la retraite

perçue au titre du Fonds de solidarité

des anciens combattants d’Afrique du

Nord.

Attention: l’Allocation supplémentaire

Vieillesse, l’Allocation de solidarité aux

personnes âgées (Aspa) et l’Allocation

supplémentaire d’invalidité (Asi) ne sont

pas à déclarer.

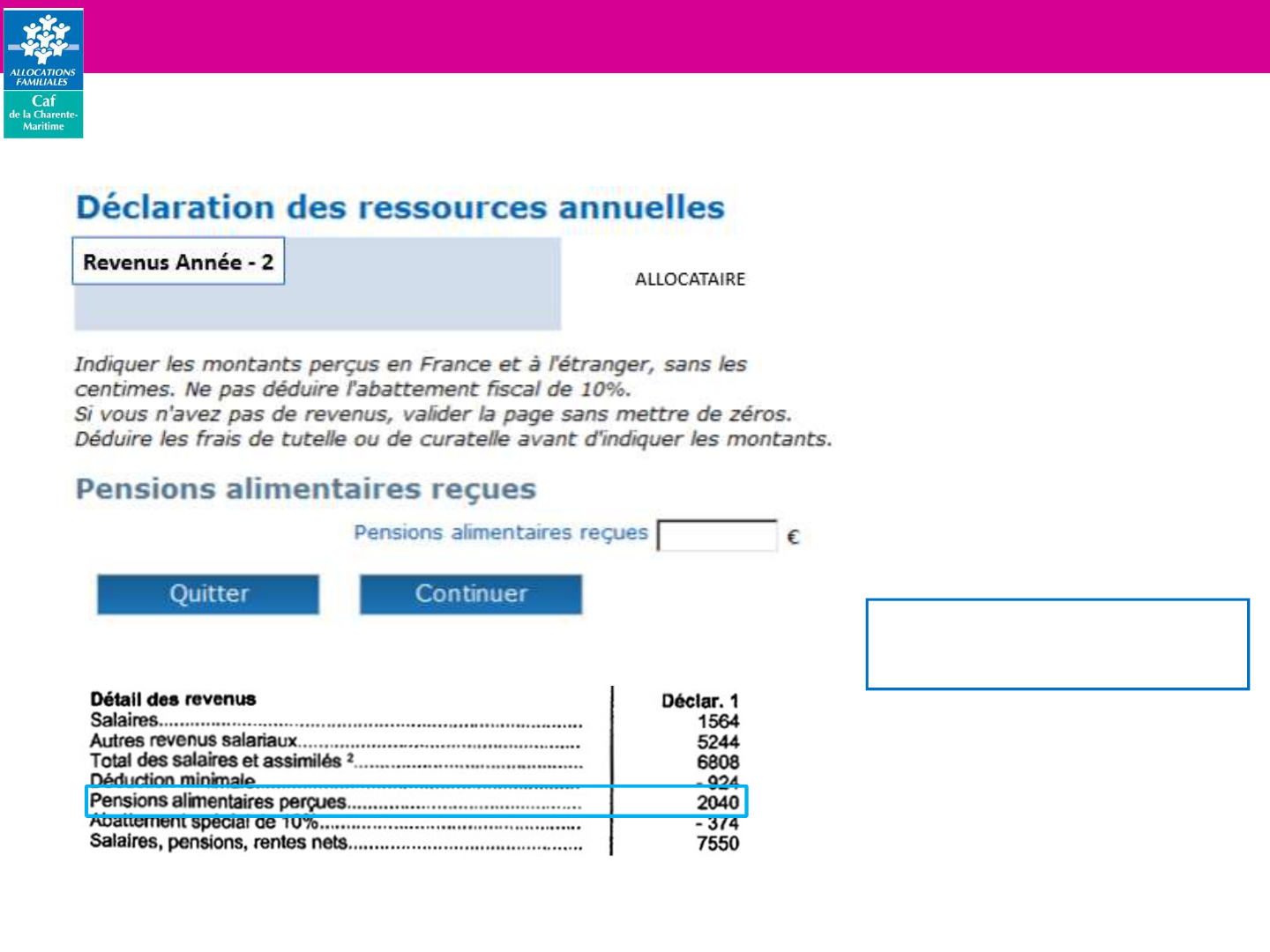

Déclarer des Pensions Alimentaires reçues

Déclarer les pensions alimentaires

reçues en A-2

Ne pas déduire l’abattement fiscal

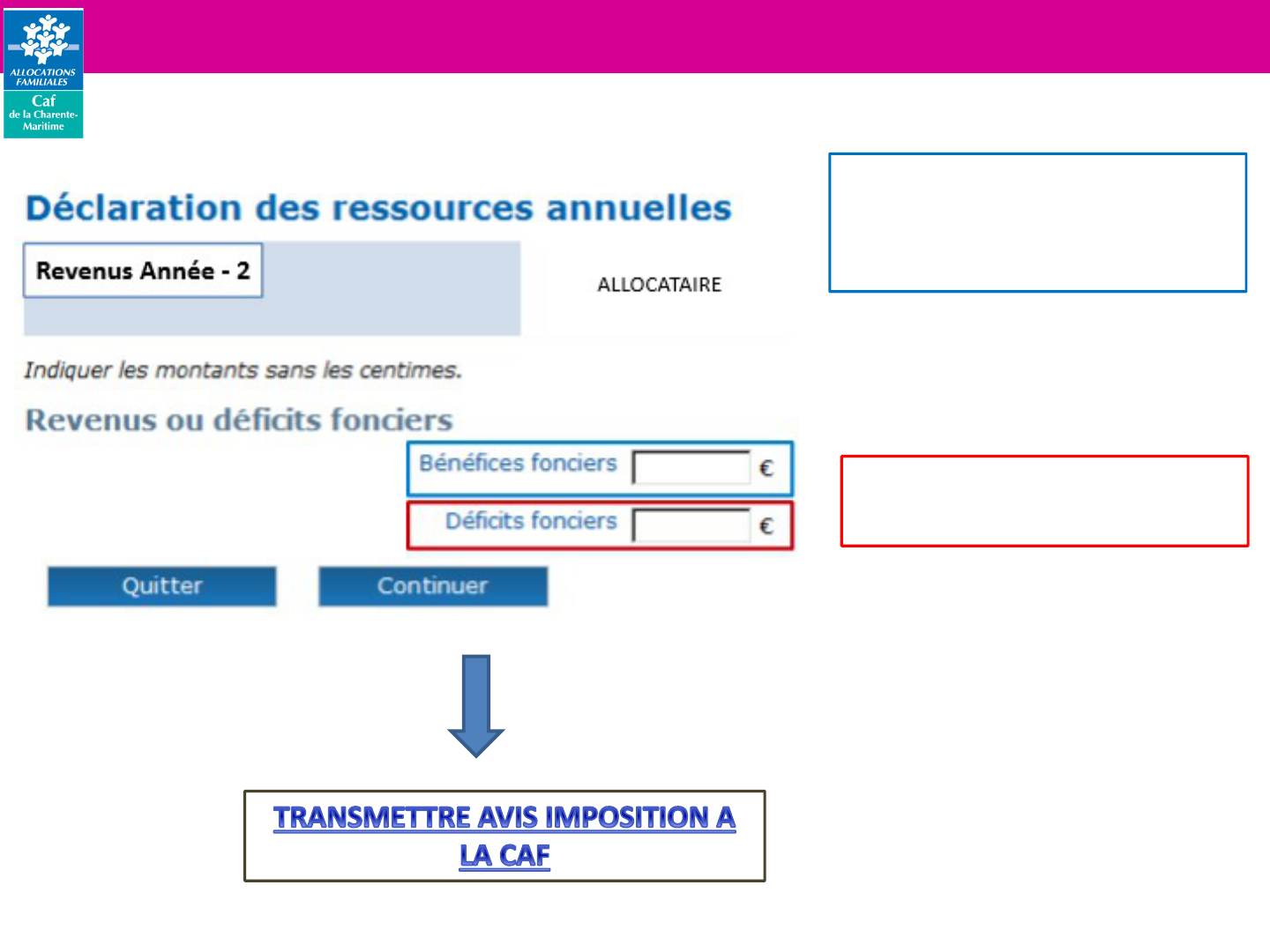

Déclarer des Revenus ou des Déficits Fonciers

Déclarer les revenus fonciers (revenus de

biens immobiliers), micro-fonciers (après

abattement fiscal forfaitaire).

Ne pas déduire les déficits des années antérieures.

Déclarer uniquement les déficits fonciers

de l’année A-2 sans reporter les déficits

des années antérieures.

Déclarer des Déficits Professionnels pour un TNS

Déclarer uniquement les déficits professionnels (montants réels) de

l’année A-2

(travailleur indépendant), sans reporter les déficits des années

antérieures

.

Déclarer d’Autres Revenus

Contrat d’épargne-handicap : Déclarer les rentes de contrat d’épargne-handicap souscrites par le déclarant après abattements

fiscaux

Attention : ne pas déclarer les rentes-survie souscrites par la famille en faveur du déclarant

Autres :

- Les revenus des capitaux et les valeurs mobilières (actions, obligations,…) après abattements fiscaux (= imposables)

- Les revenus soumis à prélèvement libératoire sans déduire le montant de l’impôt, y compris les indemnités des élus locaux

- Les plus-values nettes et gains divers taxés à un taux forfaitaire nets, y compris les plus-values de cession des professions non

salariées

- Les rentes viagères à titre onéreux nettes

Attention, ne pas déduire : les avoirs fiscaux, les crédits d’impôts et les pertes des années antérieures.

Déclarer des Charges déductibles

Pensions alimentaires versées:

Déclarer le montant des

pensions alimentaires versées

en A-2 à l’exception :

- Des prestations compensatoires

versées sous forme de capital et

sur une période inférieure ou

égale à 12 mois

- Des pensions versées aux

enfants majeurs pour lesquels le

déclarant reçoit des prestations.

Si la pension a été fixée suite à une

décision de justice intervenue

avant janvier 2006, cocher la case

correspondante.

Déclarer des Charges déductibles

CSG déductible : Déclarer le montant de la contribution sociale générale (CSG) déductible sur les revenus du patrimoine

acquittée en A-2 sur les capitaux mobiliers et revenus fonciers déclarés en A-3.

Elle est déductible des revenus du « foyer » : si couple, elle est déclarée par celui qui a perçu les revenus ou divisée par

moitié si perçu

par le couple.

Déclarer des Charges déductibles

Epargne retraite / Cotisations volontaires de Sécurité sociale : Déclarer les montants versés au titre des plans d’épargne retraite

(Perp, Préfon …) et des cotisations volontaires de Sécurité sociale y compris les cotisations de rachat au titre de la retraite pour les

personnes ne percevant ni salaire, ni pension.

Il s’agit des cotisations autres que celles qui viennent en déduction des salaires ou qui sont versées par les travailleurs indépendants.

Caf.fr : Récapitulatif

Caf.fr : Message de validation

Les ressources annuelles : Infos supplémentaires

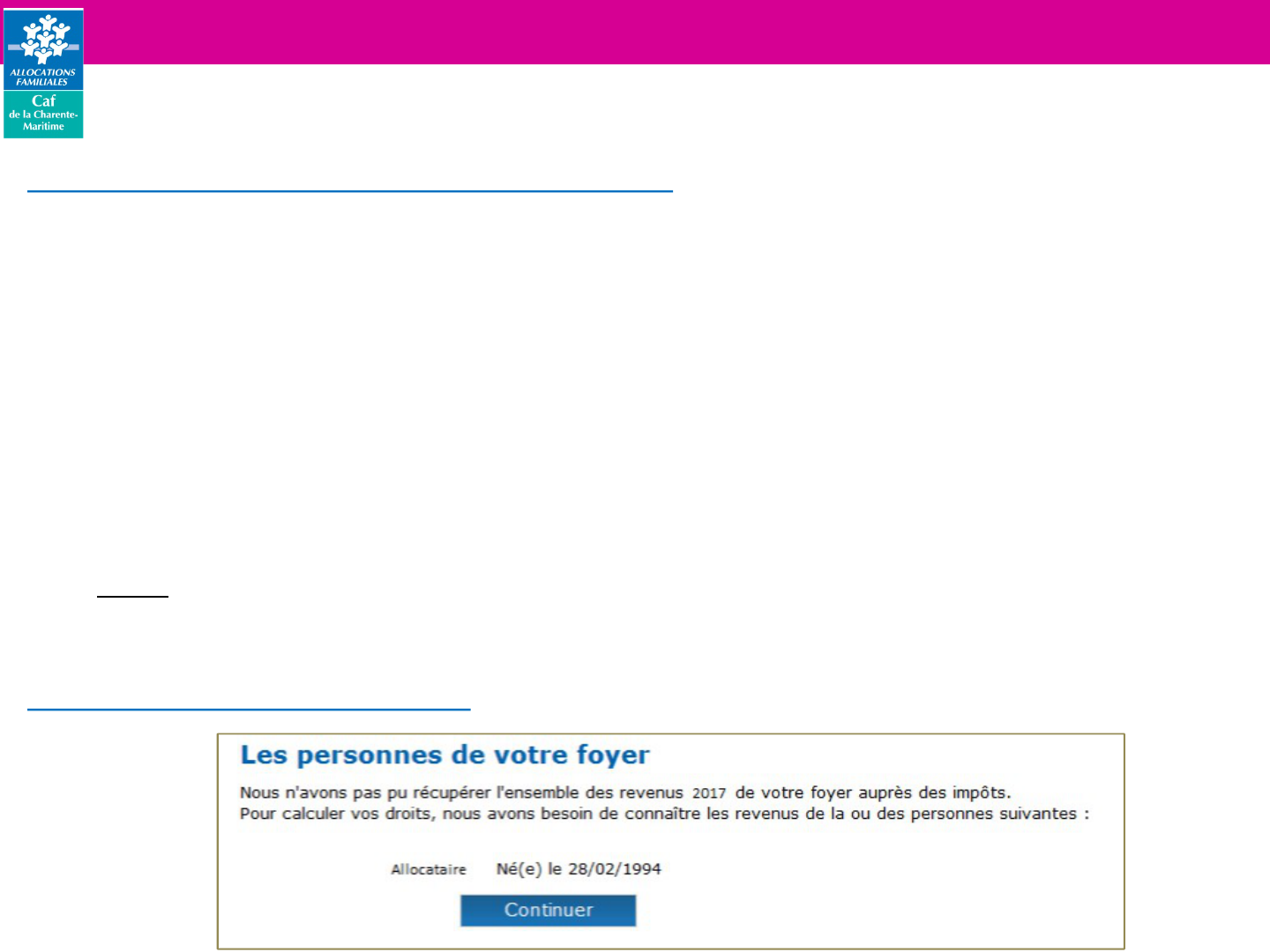

Si avis d’imposition et ressources annuelles inconnues sur le dossier allocataire :

Faire la Télé-déclaration et Transmettre l’avis d’imposition à la Caf ainsi qu’une attestation de la

Cpam si la personne a eu des indemnités journalières d’accident du travail ou de maladie

professionnelle (car 50% non imposable mais pris en compte par la Caf)

Si pas d’avis d’imposition et ressources annuelles inconnues sur le dossier allocataire :

Faire la télé-déclaration des ressources annuelles via caf.fr avec les pièces justificatives

nécessaires

Pièces justificatives :

Tous les bulletins de salaire de l’année à déclarer pour avoir le net imposable avant PAS

Attestation Pôle Emploi pour les IJ chômage

Attestation organisme de retraite

Attestation Rsi pour les chiffres d’affaire

Attestation Cpam pour les IJ maladie, accident du travail ou maladie professionnelle (50%

non imposable), pension invalidité

…

Inciter allocataire à déclarer ses ressources aux Impôts tous les ans :

« calcul automatique des droits »

Les ressources annuelles : la récupération automatique

L’acquisition automatique des ressources annuelles

Chaque année, la Caf récupère les revenus déclarés par ses allocataires auprès des

impôts (DGFIP). Elle calcule automatiquement les droits aux prestations sous

conditions de ressources à partir des éléments transmis.

Si un allocataire est non imposable car il n’a aucun revenu à déclarer, il doit quand

même faire sa déclaration de revenus aux Impôts, ce qui garantit le calcul automatique

de ses droits.

Si pour une raison quelconque la Caf n’a pas pu obtenir toutes les informations

nécessaires auprès des Impôts, elle demandera à l’allocataire de déclarer ses

ressources annuelles via son compte « Caf.fr ».

Déclaration

du

Patrimoine

La déclaration du patrimoine à la Caf : Pourquoi ?

A quoi sert la déclaration du patrimoine ?

Elle sert à calculer le montant de l’aide au logement pour toutes les demandes d’aide au

logement formulée depuis le 10 Octobre 2016.

Qui doit déclarer ?

Tous les membres du foyer, sauf :

Les foyers avec un droit AAH servi au titre de l’allocataire et/ou son conjoint

Les foyers avec un droit AEEH

Les personnes hébergées dans des structures ayant vocation à accueillir des

personnes âgées ou handicapées

Qu’est-ce que le patrimoine ?

Un patrimoine c'est l’ensemble des biens détenus par une personne physique ou morale.

Le patrimoine peut être MOBILIER (financier) ou IMMOBILIER.

Le Patrimoine Mobilier

Le Patrimoine MOBILIER

(Patrimoine financier)

Patrimoine mobilier produisant des

revenus non imposables

les montants déposés sur les comptes suivants :

Livret A

Livret d‘Epargne Populaire (LEP)

Livret de Développement Durable (LDD)

Livret jeune

Assurance Vie

Plan d’Epargne Entreprise

Compte Epargne Logement (CEL)

Plan d‘Epargne Logement (PEL)

de moins de 12 ans

Plan d‘Epargne en Actions (PEA)

Plan d’Epargne Populaire (PEP)

Patrimoine mobilier produisant des

revenus imposables

Ce sont les montants des différents placements

financiers de source française ou étrangère :

Valeur des actions,

Parts sociales ou obligations,

Bons du trésor,

Assurance vie en cas de retrait avant 8 ans de

détention,

Comptes à terme,

Sicav

Fonds communs de placement

Le Patrimoine Mobilier : Quels justificatifs ?

Le Patrimoine Mobilier : Comment déclarer ?

Cumul de tous les comptes soumis à l’impôt

(hors compte courant)

Cumul de tous les comptes non à l’impôt

(hors compte courant)

Attention ! Le patrimoine mobilier des

enfants, produisant ou non des revenus

imposables, doit être déclaré (sauf comptes

bloqués).

Ces montants doivent être cumulés à ceux de

l'allocataire.

Le Patrimoine Immobilier

Le Patrimoine IMMOBILIER (

Propriétés bâties / non bâties)

Patrimoine immobilier mis en location

La valeur estimée*

pour chaque membre du couple de l'ensemble

des biens pour lesquels

vous percevez des loyers

(maison, villa, appartement, studio, garage,

terrain...),

y compris détenus à l'étranger ou en indivision

(pour la quote-part du bien qui vous appartient

).

Patrimoine immobilier non mis en location

La valeur estimée*

pour chaque membre du couple

des biens suivants pour lesquels

vous ne percevez pas de loyers

(maison, villa, appartement, studio, garage,

terrain...),

y compris ceux détenus à l'étranger ou en indivision

(pour la quote-part du bien qui vous appartient).

Le Patrimoine Immobilier : Quels justificatifs ?

Le Patrimoine Immobilier : Comment déclarer ?

Estimer la valeur du ou des biens immobiliers :

Se rendre sur « impôt.gouv.fr », entrer « estimation valeur bien

immobilier » dans le moteur de recherche.

Déclarer la valeur du patrimoine immobilier des enfants et

autres personnes à charge vivant à votre foyer.

Les montants doivent être cumulés à ceux de l'allocataire.

Vous devez aussi déclarer :

-

Pour l'immobilier bâti :

* Soit « la valeur locative brute »

(figurant sur votre Avis de Taxe d'habitation)

* Soit la valeur « Base » multipliée par 2

(figurant sur votre Avis de Taxes foncières)

- Pour l'immobilier non bâti :

* la valeur « Base » multipliée par 2 des terres agricoles ou non agricoles

(figurant sur votre Avis de Taxes foncières)

Le Patrimoine : à ne pas déclarer !!!

Le Patrimoine MOBILIER (patrimoine financier)

Les comptes bloqués

Le compte courant

Le compte épargne handicap

La rente de survie

Le Patrimoine IMMOBILIER (Propriétés bâties / non bâties)

La valeur de la résidence principale / le patrimoine à usage professionnel

Les biens non disponibles pour l’allocataire : en viager, en indivision, sous

séquestre ou d’un héritage non réparti

Le Patrimoine : Pour infos

IMPORTANT :

Si le patrimoine de l'allocataire a évolué (à la hausse comme à la baisse) depuis

sa déclaration initiale, il doit en faire part à sa Caf.

Le nouveau montant du patrimoine est pris en compte à compter de l'exercice

de paiement de l'année suivant le changement.

En cas de début de vie commune Prise en compte à partir du mois

suivant son arrivée au foyer du

patrimoine du conjoint

Le Patrimoine : Déclaration papier