Direction des Etudes - Avril 2013

DISTRIBUTION DE L’OPTIQUE

Examen à la loupe d’un marché juteux

© viperagp

-

Fotolia.com

2

Avril 2013 – Département des études – UFC-Que Choisir

Résumé

Le marché français de la lunette représente une dépense de 4,7 milliards d’euros par an, à 94 % à la

charge des consommateurs et de leur complémentaire santé. Il n’est dès lors pas étonnant que les

surcoûts français de l’optique, avec un budget lunettes supérieur de moitié à la moyenne européenne,

aient été ces derniers mois sous le feu des projecteurs. Dans le cadre de la réflexion

gouvernementale en cours sur la régulation de ce secteur, avec des annonces attendues avant l’été,

l’UFC-Que Choisir tient à livrer son analyse sur les raisons des dérapages tarifaires des opticiens.

Au-delà des prix élevés (470 € en moyenne pour une paire de lunettes), la France se distingue par

une deuxième singularité : un nombre en forte croissance de magasins d’optique. Ainsi, on compte

aujourd’hui 47 % de points de vente de plus qu’en 2000, soit 11 400 magasins. Cette croissance

excède largement l’augmentation des besoins médicaux de la population, que l’on peut estimer à

+ 13 % sur la même période. Par conséquent, chaque magasin ne vend aujourd’hui que 2,8 paires de

lunettes par jour en moyenne.

Cette situation de sous-productivité se traduit dans les marges brutes prélevées par les opticiens.

Ainsi, ces derniers revendent en moyenne 393 € hors taxes un équipement acheté 118 € seulement,

soit une marge de 275 € supportée par le consommateur. Cette marge sert pour moitié à couvrir les

frais fixes de fonctionnement, du fait d’une trop faible activité des magasins. L’autre moitié se répartit

entre de lourdes dépenses de marketing, les coûts de main-d’œuvre liés à la prestation de vente, et le

profit de l’opticien.

Le surcroît de magasins depuis 2000 a fortement contribué à ce haut niveau de marges. On peut

estimer que près des trois-quarts des 3 657 boutiques créées depuis douze ans ne répondent pas à

des besoins médicaux des consommateurs, et occasionnent un surcoût, en frais fixes, de 510 millions

d’euros par an.

Ces tarifs élevés ont pu se développer en l’absence d’une régulation effective du secteur de l’optique.

En effet, privé d’informations pertinentes sur les prix et sur la qualité, le consommateur n’est pas en

mesure de jouer son rôle de régulateur naturel des marchés. La grande variété de produits existants,

notamment pour les verres, rend la comparaison malaisée. Les pouvoirs publics, quant à eux, ont

renoncé de longue date à toute action régulatrice sur le prix des lunettes.

Dès lors, les consommateurs peuvent tirer parti du développement des réseaux de soins par les

complémentaire santé. En effet, ces dernières mettent en œuvre des politiques de négociation avec

les opticiens, pour obtenir des baisses de prix pour leurs assurés. Au-delà de tarifs négociés, le

consommateur peut bénéficier de remboursements majorés, pour réduire son reste à charge, et d’un

contrôle de la qualité de service des opticiens.

Comme l’a écrit l’Autorité de la concurrence en février 2013, « La politique tarifaire […] de l’ensemble

des réseaux d’opticiens agréés génère […] des effets pro-concurrentiels sur le marché de l’optique-

lunetterie ». L’Autorité appelait néanmoins en 2009 à un encadrement de leur activité, portant

notamment sur le choix des opticiens partenaires, qui doit s’effectuer à partir de critères transparents,

objectifs et non-discriminatoires.

Au-delà de ce nécessaire encadrement, la généralisation des réseaux de soins ne doit pas supprimer

la liberté de choix pour le consommateur, qui doit pouvoir, s’il le souhaite, continuer à bénéficier des

services de son opticien habituel, même non conventionné par sa complémentaire santé.

Source

3

Avril 2013 – Département des études – UFC-Que Choisir

Contenu

I. Optique : une dépense élevée pour le consommateur, génératrice de renoncement aux

soins ....................................................................................................................................................... 4

1. Plus de la moitié de la population concernée par l’achat de lunettes ......................................... 4

2. 4,7 milliards d’euros de dépense annuelle .................................................................................. 6

3. Un reste-à-charge élevé, qui crée du renoncement à se soigner ............................................... 8

II. Le marché de l’optique-lunetterie .............................................................................................. 11

1. Les montures ............................................................................................................................. 11

2. Les verres ophtalmologiques ..................................................................................................... 12

3. La distribution ............................................................................................................................ 12

4. Le budget lunettes le plus élevé d’Europe ................................................................................ 13

III. Des marges excessives dans la distribution de lunettes ........................................................ 16

1. La majorité du prix d’une paire de lunettes rémunère l’opticien ................................................ 16

2. L’activité de distribution d’équipements d’optique dégage aujourd’hui des marges brutes très

élevées .............................................................................................................................................. 17

3. Un trop grand nombre de points de vente, un réseau de distribution en sous-productivité ...... 18

4. Les marges dégagées servent principalement à couvrir des coûts de distribution très élevés 20

5. La multiplication des points de vente génère 510 millions d’euros de surcoût pour le

consommateur ................................................................................................................................... 23

IV. La distribution de l’optique souffre d’un déficit de régulation ............................................... 25

1. Les consommateurs ont besoin d’une régulation du secteur de l’optique ................................ 25

2. Une régulation par les réseaux de soins est souhaitable .......................................................... 26

3. Un nécessaire encadrement de l’activité des réseaux .............................................................. 27

V. Les demandes de l’UFC-Que Choisir ........................................................................................ 30

1. L’UFC-Que Choisir souhaite la généralisation des réseaux de soins en optique ..................... 30

2. L’UFC-Que Choisir demande un encadrement de l’action des réseaux de soins .................... 30

4

Avril 2013 – Département des études – UFC-Que Choisir

I. Optique : une dépense élevée pour le

consommateur, génératrice de

renoncement aux soins

1. Plus de la moitié de la population

concernée par l’achat de lunettes

A la frontière des produits médicaux (pour les verres) et

des accessoires de mode (pour les montures), les

lunettes concernent une majorité de la population. En effet, 51,6 % des Français portent des lunettes

1

,

soit près de 33 millions de consommateurs.

a. La prévalence augmente avec l’âge

L’essentiel de la consommation de lunettes se concentre chez les personnes âgées.

Ainsi, 90 % des Français de plus de 60 ans sont porteurs de lunettes, contre moins de 30 % des

moins de 30 ans.

b. Un renouvellement fréquent

Les consommateurs conservent en moyenne leur paire de lunettes 3 ans et 4 mois

2

. Cette fréquence

de renouvellement varie selon l’âge : ainsi, la correction visuelle évolue rapidement chez les enfants,

avant de se stabiliser à l’âge adulte.

Dans l’immense majorité des cas

3

, le renouvellement des verres s’accompagne d’un changement de

monture.

1

Source : L’Opticien Lunetier n° 653, septembre 201 1.

2

Estimation UFC-Que Choisir, d’après les données GfK, Bien Vu et Alcimed.

3

90 % selon le rapport Alcimed pour la Direction de la Sécurité Sociale (DSS) : « Analyse économique du secteur des

appareillages optiques et auditifs », mars 2011.

© Africa Studio

-

Fotolia.com

5

Avril 2013 – Département des études – UFC-Que Choisir

c. Plus de 12 millions de paires de lunettes distribuées par an

Les Français ont acheté en 2012 environ 12,65 millions de paires de lunettes

4

.

Seules 10 millions de paires, néanmoins, répondent à un besoin médical direct. En effet, depuis près

de quinze ans, les pratiques commerciales « offrant » au consommateur une deuxième paire de

lunettes à l’achat d’un équipement complet se sont multipliées. Au point que l’on estime aujourd’hui

qu’environ un tiers des achats donne lieu à une seconde paire « offerte »

5

(hors lunettes vendues aux

bénéficiaires de la CMU-C, à tarifs fixés par la puissance publique, et qui ne sont pas couvertes par

ces offres commerciales), soit 2,6 millions de paires par an.

d. Le port de verres progressifs se développe

Près des deux tiers des porteurs de lunettes sont équipés de verres unifocaux

6

. Le reste de la

population porte des verres progressifs, plus techniques, qui permettent de différencier la correction

entre la vision de près et la vision de loin.

4

Estimation UFC-Que Choisir, d’après données DREES, CNAMTS, Alcimed.

5

Source : Alcimed.

6

Source : GfK 2012.

6

Avril 2013 – Département des études – UFC-Que Choisir

Le port de verres progressifs est en rapide progression. Ainsi, entre 2006 et 2008, leur part de marché

en France a progressé de 11 points, passant de 23 % du marché à 34 %

7

.

2. 4,7 milliards d’euros de dépense annuelle

a. Changer de lunettes coûte cher aux consommateurs

Le prix d’un équipement optique varie d’abord en fonction des verres : unifocaux ou progressifs.

7

Source : Essilor, Situation de l’optique en France en 2011.

7

Avril 2013 – Département des études – UFC-Que Choisir

En moyenne, une paire de lunettes équipée de verres progressifs coûte ainsi deux fois plus cher

qu’une paire montée avec des verres unifocaux (589 € contre 290 €)

8

. La monture, d’un prix TTC

moyen de 136 €

9

, constitue in fine une part limitée du coût de l’équipement. Les verres, quant à eux,

atteignent 154 € la paire en unifocal, et 453 € pour des verres progressifs. Au-delà du type de verres,

le prix pour le consommateur dépend également des différents « traitements » effectués sur le verre,

pour l’amincir, le rendre plus résistant, ou moins sensible aux rayures.

b. Le premier poste de biens médicaux

Compte tenu du prix unitaire élevé, et des volumes de vente importants, le budget total en lunettes

des Français a atteint 4,67 milliards d’euros en 2012.

Dans le détail, les consommateurs ont dépensé 1,38 milliard d’euros pour l’achat de montures, et 3,29

milliards pour leurs verres.

Par conséquent, l’optique représente le plus important poste de dépenses dans la catégorie des biens

médicaux, qui regroupent tous les équipements médicaux (prothèses, optique, matériel pour

handicapés, pansements, etc.), hors médicaments.

8

Source : GfK 2012.

9

Estimation UFC-Que Choisir, à partir de données GfK.

8

Avril 2013 – Département des études – UFC-Que Choisir

C’est ainsi que, sur un total de 12,2 milliards d’euros de dépenses en biens médicaux en 2011

10

,

l’optique (lunettes et lentilles) en totalise 44 %.

3. Un reste-à-charge élevé, qui crée du renoncement à se soigner

a. Un désengagement public presque total de l’optique

La prise en charge financière des lunettes est presque en totalité à la charge du consommateur,

directement ou via sa complémentaire santé. En effet, l’Assurance maladie n’intervient que

marginalement dans le financement de l’optique. Ainsi, pour un adulte, celle-ci ne prend en charge

que 1,70 € pour une monture, et entre 1,37 € et 14,72 € par verre (selon la correction)

11

. Au total, la

prise en charge publique (Sécurité sociale et Etat) des dépenses d’optique est dérisoire, avec un taux

de couverture de 5,8 %

12

.

Le consommateur assume ainsi, directement ou indirectement, plus de 94 % du coût des lunettes, soit

4,4 milliards d’euros par an.

10

Source : DREES, comptes nationaux de la santé.

11

Source : Assurance Maladie, situation en avril 2013.

12

Source : Haut Conseil pour l’avenir de l’assurance maladie (HCAAM), rapport 2008.

9

Avril 2013 – Département des études – UFC-Que Choisir

Au-delà de l’intervention publique, les consommateurs paient directement 2,04 milliards d’euros par an

pour leurs lunettes, soit 43,7 % du total. Les complémentaires santé, financées elles-aussi par les

consommateurs (ou leur employeur), en prennent en charge un peu plus de la moitié (50,5 %), soit

une dépense de 2,36 milliards d’euros en 2012.

Les dépenses de lunettes ne représentent que 2,6 % de la consommation de biens et de soins

médicaux (CSBM) en France

13

. Mais en raison de la faible participation publique à cette dépense, les

lunettes constituent 10 % du coût de la santé pour les ménages (entendue comme la somme des

dépenses directes des Français pour leur santé, ainsi que de la part des cotisations de

complémentaire santé qu’ils acquittent directement)

14

.

b. L’optique, deuxième cause de renoncement aux soins

L’achat d’une paire de lunettes laisse donc à la charge du consommateur des dépenses élevées :

205 € en moyenne pour une personne couverte par une complémentaire santé, et 445 € pour les

consommateurs sans assurance santé, ou qui ne bénéficient pas de réelles garanties d’optique dans

celle-ci

15

.

Il n’est dès lors pas surprenant que l’équipement ou le renouvellement de lunettes constitue la

deuxième source de renoncement aux soins pour les usagers du système de santé, après les soins

dentaires.

13

Estimation UFC-Que Choisir, d’après données DREES et GfK.

14

Estimation UFC-Que Choisir, d’après données DREES, ACP, Fonds CMU et GfK.

15

Estimations UFC-Que Choisir, d’après données DREES, GfK, HCAAM.

10

Avril 2013 – Département des études – UFC-Que Choisir

2,3 millions de Français renoncent ainsi à un équipement à leur vue, pour des raisons financières

16

.

Près de 13 millions de paires de lunettes sont distribuées en France chaque année, pour 33

millions de porteurs de lunettes. Les consommateurs conservent leur équipement 3 ans et 4

mois en moyenne.

Confrontés à des prix moyens de 290 € pour une paire équipée de verres unifocaux, et 589 €

pour des verres progressifs, les Français dépensent près de 4,7 milliards d’euros par an pour

leurs lunettes. A 94 %, ces dépenses reposent sur le consommateur, directement pour 44 %, à

travers sa complémentaire santé pour 50 %. Ce niveau de reste à charge, que l’on ne retrouve

pour aucun autre bien de santé, contraint 2,3 millions de Français à renoncer à se soigner.

Ces tarifs exorbitants nous amènent à nous interroger sur leur origine, et plus globalement

sur la formation des prix en optique.

16

Source : IRDES, Enquête Santé Protection Sociale 2010, 2012

11

Avril 2013 – Département des études – UFC-Que Choisir

II. Le marché de l’optique-lunetterie

1. Les montures

Il existe peu de données sur la répartition du marché de la fabrication

de montures de lunettes. Compte tenu des écarts de prix importants

entre les différentes gammes de monture, il convient de distinguer

différents marchés, gamme de prix par gamme de prix.

Sur les montures bas de gamme et moyenne gamme, les nombreux fabricants sont majoritairement

d’origine asiatique. Cela représente plus de 40 % des montures écoulées en France, principalement

en tant que « secondes paires », et pour les offres CMU-C.

Concernant les montures dites griffées, c’est-à-dire fabriquées sous licence (d’une marque de

couturier, le plus souvent), les fabricants se disputant le marché sont moins nombreux que les

marques présentes en boutique, puisqu’un même fabricant peut détenir plusieurs licences. Le leader

mondial par exemple, l’Italien Luxottica, vend ses montures sous les marques Chanel, Versace,

Prada, ou encore D&G. Le gros du marché est occupé par les fabricants italiens. Là encore, plus de

40 % des montures vendues en France sont des modèles griffés.

Sur le marché plus restreint des lunettes de créateurs, enfin, une variété d’offres existe également. En

France, cette catégorie regroupe principalement des fournisseurs français et italiens, et représente

environ 15 % des modèles vendus.

Le marché des montures présente ainsi une diversité d’acteurs sur tous ses segments de marché.

©

Nito

-

Fotolia.com

12

Avril 2013 – Département des études – UFC-Que Choisir

2. Les verres ophtalmologiques

Le marché des verres ophtalmologiques est nettement plus concentré que celui des montures, avec

un acteur particulièrement dominant : Essilor.

Essilor, leader mondial du verre ophtalmologique, avec une part de marché de 36 % en volume

17

, est

en position de domination écrasante en France. Son marché domestique, avec ses filiales, Essilor

détient les deux tiers du marché français (en valeur, selon le SynOpE

18

). Si l’on ajoute à Essilor ses

deux premiers concurrents (l’allemand Carl Zeiss et le japonais Hoya), 85,8 % du marché des verres

se répartit entre trois acteurs.

Ces positions extrêmement fortes sur son marché domestique permettent à Essilor d’afficher une

profitabilité élevée : en 2012, le groupe a dégagé une rentabilité nette équivalant à 11,7 % de son

chiffre d’affaires, soit un résultat net de 584 millions d’euros

19

.

3. La distribution

Si les achats de lunettes représentent une dépense de 4,7 milliards d’euros, le marché de l’optique est

plus large : il contient également le solaire, les lentilles et les produits d’entretien, et a atteint 5,7

milliards d’euros en 2012

20

. Ces produits sont distribués par plus de 11 400 magasins d’optique en

2012

21

.

17

Source : Essilor, Présentation des résultats 2012.

18

Cité par l’Autorité de la concurrence, dans sa décision n° 13-D-05 du 26 février 2013, relative à des pratiques mises en œuvre

par la société Kalivia dans le secteur de l’optique-lunetterie.

19

Source : Essilor, rapport d’activité 2012.

20

Source : GfK.

21

Source : GfK.

13

Avril 2013 – Département des études – UFC-Que Choisir

Si environ 45 % des points de vente sont tenus par des indépendants, plus de la moitié du marché

revient aux groupements d’opticiens

22

. Parmi eux, deux acteurs se démarquent : le Groupe Optic 2000

(Optic 2000, Lissac) avec 1 600 points de vente, soit 14 % des magasins français, et Krys Group

(Krys, Vision Plus, Lynx Optique, Opticiens Lun’s) avec 12 % du parc de magasins (1346 boutiques).

Quatre autres groupements détiennent chacun autour de 6 % du marché en termes de points de

vente : Atol, Afflelou, les Opticiens mutualistes et GrandVision France (GrandOptical et Générale

d’Optique).

4. Le budget lunettes le plus élevé d’Europe

a. Un budget lunettes supérieur de 50 % à la moyenne européenne

Les Français ont le budget d’optique le plus élevé d’Europe. Chaque consommateur dépense en effet

75 € par an pour ses lunettes de vue, soit 146 € en moyenne par personne équipée

23

.

22

Estimations UFC-Que Choisir, d’après données des distributeurs.

23

Estimations UFC-Que Choisir, d’après données GfK.

14

Avril 2013 – Département des études – UFC-Que Choisir

Les dépenses de lunettes par Français sont supérieures de moitié à la moyenne des grands pays

européens (75 € contre 51 €). Qu’il s’agisse de l’achat de monture ou de verres, les consommateurs

hexagonaux ont les dépenses les plus élevées.

b. Un niveau de dépense qui ne se traduit pas par un meilleur service

La Commission européenne a publié en octobre 2011 une étude sur le fonctionnement des différents

marchés de biens et services dans les pays membres

24

. Suite à des sondages effectués auprès des

citoyens, 51 marchés sont notés par ceux-ci, en fonction de la satisfaction qu’ils leur procuraient,

selon quatre critères :

- La facilité de comparaison des biens ou services ;

- La confiance accordée par les consommateurs aux détaillants, quant au respect de la

réglementation en matière de protection du consommateur ;

- La rencontre de problèmes et la mesure dans laquelle ceux-ci ont débouché sur des

réclamations ;

- La satisfaction du consommateur, c’est-à-dire le degré avec lequel le marché répond à ses

attentes.

La Commission publie un classement de la perception par les consommateurs de chaque Etat-

membre du fonctionnement des marchés de biens d’une part, de services d’autre part. L’optique

faisait partie des 21 marchés de biens retenus pour cette étude. Le rang de l’optique dans le

classement global permet de refléter la satisfaction des citoyens européens vis-à-vis de ce marché :

plus la position dans le classement est élevée (rang proche de 1, donc), plus le marché est jugé

performant par les consommateurs. Le calcul des indicateurs ne comprenant pas de notion tarifaire,

ce n’est pas le niveau des prix qui est jugé (ce qui défavoriserait les opticiens français, plus chers que

leurs homologues européens), mais uniquement la satisfaction procurée.

24

http://ec.europa.eu/consumers/consumer_research/editions/docs/6th_edition_scoreboard_fr.pdf

15

Avril 2013 – Département des études – UFC-Que Choisir

En croisant la satisfaction des consommateurs, et le budget qu’ils doivent consacrer à leur

équipement en lunettes, les Français apparaissent doublement pénalisés. S’ils ont le budget le plus

élevé… ils ont également la satisfaction la plus faible des grands pays européens ! Les prix français

des lunettes ne sont donc en aucun cas la contrepartie d’une qualité de service supérieure à ce qui

existe à l’étranger.

Alors que, sur le marché des montures, de nombreux acteurs se font concurrence, le marché

des verres ophtalmologiques est nettement plus concentré, au bénéfice d’Essilor. La

distribution, de son côté, se répartit entre une petite moitié de boutiques tenues par des

indépendants, et un poids important des grandes enseignes.

Cette structure de marché se traduit, pour le consommateur, par un budget optique élevé

(146 € par personne équipée et par an), 50 % supérieur à la moyenne des grands pays

européens. Ces dépenses ne se retrouvent pourtant pas dans la qualité de service, puisque les

Français sont les moins satisfaits des Européens concernant la distribution de produits

d’optique.

16

Avril 2013 – Département des études – UFC-Que Choisir

III. Des marges excessives dans la

distribution de lunettes

1. La majorité du prix d’une paire de lunettes

rémunère l’opticien

Le prix moyen d’un équipement d’optique, hors secondes

paires et hors lunettes au tarif de la CMU-C, est d’environ

470 €

25

. Nous avons pu calculer la répartition de la valeur

ajoutée pour cette paire de lunettes moyenne, qui est clairement à l’avantage de l’opticien : celui-ci

capte en effet 70 % du prix hors taxe.

Ainsi, une paire de lunettes vendue 470 € dans le commerce sera achetée par l’opticien à un prix

moyen de 112 € seulement. La TVA représente 77 €, tandis que la chaîne de distribution capte 281 €,

en quasi-totalité en faveur de l’opticien (le grossiste se rémunérant de l’ordre de 6 €).

Sur une paire de lunettes moyenne, le coût de fabrication se répartit en parts égales entre la monture

et les verres. En réalité, cette moyenne masque deux situations bien distinctes : une paire équipée de

verres unifocaux, où la monture coûte en moyenne plus cher à produire que les verres, et une paire

avec verres progressifs, où ce sont les verres qui représentent la majorité du coût de fabrication.

25

Estimation UFC-Que Choisir, d’après données Alcimed, GfK, INSEE.

©

Jess Yu

-

Fotolia.com

17

Avril 2013 – Département des études – UFC-Que Choisir

2. L’activité de distribution d’équipements d’optique dégage aujourd’hui des

marges brutes très élevées

Un opticien dégage aujourd’hui des marges brutes très confortables, atteignant 275 € par équipement.

Il revend en moyenne 393 € HT un équipement acheté 118 €, soit 3,3 fois plus cher. Le taux de marge

élevé qui en découle (233 %

26

) explique le maintien de prix en optique plus importants en France

qu’ailleurs en Europe.

a. Des marges nettement plus élevées sur les verres que sur les montures

Si le taux de marge brute d’un équipement moyen est de 233 %, il varie largement selon les

éléments : il est plus modéré sur les montures (147 %), et atteint des records pour les verres, avec un

taux de marge moyen de 317 % !

b. Les produits les plus coûteux sont les plus rentables

La différence de taux de marge entre des verres unifocaux et progressifs est limitée : en moyenne, la

marge sur un verre unifocal est de 342 %, quand elle s’élève à 304 % pour les verres progressifs. Le

taux de marge est ainsi plus faible pour les produits plus techniques (donc plus chers), en raison d’un

prix d’achat beaucoup plus élevé.

26

(Marge / prix d’achat, soit 275/118).

18

Avril 2013 – Département des études – UFC-Que Choisir

Le constat s’inverse si l’on raisonne non plus en taux de marge, mais en niveau absolu de marge

brute. Dans ce cas, la marge moyenne est de 130 € pour deux verres unifocaux, mais atteint 298 €

pour deux verres progressifs !

La logique est la même pour les montures : le taux de marge brute diminue avec le prix des montures.

Il s’élève en moyenne à 236 % pour les montures sans marque, à 151 % pour les montures

« griffées » et à 120 % pour une monture d’un lunettier créateur. A l’inverse, plus l’on monte en

gamme, plus la marge brute augmente : un opticien dégage une marge moyenne de 37 € par

monture sans marque, et de 95 € pour une monture griffée ou de créateur.

Les opticiens ont ainsi tout intérêt à favoriser la ventes des produits les plus techniques, qui sont à la

fois les plus chers et les plus rentables.

3. Un trop grand nombre de points de vente, un réseau de distribution en sous-

productivité

a. Le nombre de magasins d’optique a explosé depuis 2000

En 2000, la France comptait 7 773 magasins d’optique. En 2012, ce sont 11 422 points de vente qui

couvraient le territoire français, soit 3 650 magasins de plus en 12 ans, une hausse de 47 %.

La croissance des besoins en équipements d’optique des Français n’explique que très partiellement

l’augmentation spectaculaire du réseau de distribution.

19

Avril 2013 – Département des études – UFC-Que Choisir

Ainsi, sur la période, la population n’a augmenté que de 8 %, tandis que le vieillissement des Français

justifiait une hausse des besoins en optique que l’on peut estimer à 5 %

27

. C’est donc près des trois-

quarts de la croissance du nombre de points de vente (34 % sur 47 %) qui ne se justifiait pas d’un

point de vue sanitaire. L’explosion du réseau ne répond donc pas à une logique de santé publique, et

ne peut s’expliquer que par la rentabilité élevée de l’activité de distribution de lunettes, qui a rendu ce

secteur très attractif pour les nouveaux entrants.

b. La répartition des magasins ne suit pas les besoins de la population

Preuve supplémentaire d’un réseau de distribution qui n’a pas pour seul objet de répondre à la

demande sanitaire de la population, la répartition des points de vente sur le territoire est directement

corrélée au niveau de vie des habitants.

Premier constat

La densité de magasins d’optique, rapportée à la population, est extrêmement variable. La moyenne

nationale est de 1,78 magasin pour 10 000 habitants. Selon les départements, elle varie de 1,14

magasin pour 10 000 habitants (en Seine-Saint-Denis) à 3,34 magasins (à Paris – hors champ du

graphique), soit un écart considérable de 1 à 2,9

28

. Dans notre analyse, nous avons retravaillé les

populations départementales pour neutraliser les différences de consommations liées à la structure

par âge de la population

29

. Ces différences de densité ne se justifient donc pas par une réponse à des

besoins plus élevés dans un département plutôt que dans un autre.

27

Augmentation de l’âge moyen de la population française entre 2000 et 2012, source INSEE.

28

Source : UFC-Que Choisir, à partir de données INSEE, HCAAM et DGFiP.

29

Par exemple, selon les données du HCAAM (rapport annuel 2008), sur un an, 28 % des 50-59 ans ont acheté une paire de

lunettes, contre 14 % des 20-39 ans. Par conséquent, dans notre analyse, les 50-59 ans ont « compté » deux fois plus que les

20-39 ans pour établir la population retravaillée.

20

Avril 2013 – Département des études – UFC-Que Choisir

Deuxième constat

Cette implantation en apparence erratique des points de vente suit en réalité une logique : l’installation

dans les départements où le revenu des habitants est le plus élevé. Ainsi, comme le montre le

graphique, plus un département est riche (en haut sur le graphique), plus, en moyenne, il comptera de

magasins d’optique (à droite sur le graphique).

c. Chaque magasin d’optique vend seulement 2,8 paires de lunettes par jour

Le marché de l’optique a progressé moins vite que le nombre de points de vente. Par conséquent, le

chiffre d’affaires moyen par magasin a baissé sensiblement ces dernières années : celui-ci a diminué

de 6,6 % entre 2005 et 2012, pour s’élever alors à 507 000 € par an (contre 543 000 € en 2005).

En conséquence, en 2012, chaque magasin n’a vendu, en moyenne, que 880 paires de lunettes, soit

seulement 2,8 équipements par jour ouvré ! Cela signifie que l’ensemble des frais fixes liés à la tenue

d’un point de vente se répercutent sur ces seules 2,8 paires de lunettes. C’est parce que le niveau

d’activité par magasin est trop faible que ceux-ci, pour maintenir leur rentabilité, doivent vendre à prix

élevés, avec des marges brutes importantes.

4. Les marges dégagées servent principalement à couvrir des coûts de

distribution très élevés

Sur chaque paire de lunettes vendue, un opticien dégage donc une marge moyenne de 275 €.

Observons sa répartition.

On peut distinguer quatre grands postes dans les frais et les marges d’un opticien, pour la vente d’une

paire de lunettes classique :

21

Avril 2013 – Département des études – UFC-Que Choisir

Le coût de la prestation, estimée par la profession à environ 2 heures de travail par paire vendue

30

(accueil, conseil, vente, puis tâches administratives et montage). Compte tenu des niveaux de salaires

limités dans le métier d’opticien salarié, ainsi que l’âge moyen jeune de cette profession, le salaire

mensuel moyen net de la profession atteint 1 935 €

31

, soit 13 € de l’heure. Cela équivaut à un coût

employeur horaire de 24 €

32

, soit 48 € pour le total de la prestation. Le coût en personnel de la

prestation de vente représente ainsi 17 % seulement de la marge brute d’un opticien.

Les dépenses de marketing, elles, s’élèvent selon nos estimations à 60 € par paire

33

, soit 22 % de la

marge brute. Nous avons comptabilisé, au sein des dépenses de marketing, trois postes principaux :

les coûts de promotion, les coûts d’adhésion à une franchise, ainsi que le coût des « deuxièmes

paires offertes » au consommateur.

Les autres coûts de fonctionnement, qui contiennent tous les frais « fixes » d’un magasin d’optique,

non liés directement au volume d’activité. On y retrouve par exemple les frais immobiliers, les

différentes charges (électricité, chauffage), ainsi que les autres coûts de personnel – c’est-à-dire hors

temps nécessaire à la prestation de vente et de conseil (2 heures). Le total de ces autres coûts de

fonctionnement atteint 139 € par paire vendue, soit 51 % de la marge brute d’un opticien.

Enfin, la marge nette réalisée par l’opticien (c’est-à-dire son profit, une fois toutes ses charges

décrites ci-dessus déduites) est, en moyenne, de 28 € par paire vendue. Cela représente plus de

10 % du total de ses frais et marges, et 7 % du prix hors taxes d’une paire de lunettes.

a. Des frais fixes élevés

On le voit, les frais fixes sont particulièrement élevés dans le domaine de l’optique, absorbant plus de

la moitié de la marge brute totale (51 %). L’activité trop faible, de surcroît déclinante, des opticiens

explique que les frais fixes de fonctionnement atteignent en moyenne 139 € par paire vendue.

En effet, la croissance très rapide du réseau de distribution (+ 47 % depuis 12 ans), supérieure aux

besoins des consommateurs, est à l’origine d’une baisse sensible du chiffre d’affaires moyen par

magasin (- 6,6 % entre 2005 et 2012). Par conséquent, chaque magasin ayant vu son activité

diminuer sans que ses frais fixes ne fassent de même, le coût par paire vendue a augmenté.

b. De lourdes dépenses de marketing

Deuxième explication aux prix de vente élevés de l’optique en France : les dépenses très importantes

de marketing, spécialement de la part des grandes enseignes. Les 60 € de dépenses de marketing

par paire vendue se répartissent comme suit

34

:

- 32 € liés aux dépenses de communication (publicité principalement) ;

- 16 € liés aux frais d’adhésion à une franchise ;

- 12 € liés à la politique marketing « d’offrir » au consommateur, dans certains cas, une

seconde paire à l’achat d’une première.

Ces données sont des moyennes : dans les boutiques qui sont effectivement franchisées, et qui de

surcroît pratiquent les offres de « seconde paire », le coût du marketing par paire de lunettes vendue

est nettement plus important. A l’inverse, un indépendant qui n’a ni frais de franchise, ni dépenses

élevées de communication, ni offre promotionnelle de seconde paire, aura un coût de marketing par

paire bien plus faible.

Les dépenses de marketing s’élèvent au total, dans le secteur de l’optique, à 580 millions d’euros par an.

30

Selon le rapport Alcimed.

31

Source : www.salairemoyen.com, d’après données INSEE.

32

En tenant compte des niveaux de cotisations sociales (allègements déduits) en vigueur en mars 2013.

33

Estimations UFC-Que Choisir, d’après GfK, Alcimed, DREES, INSEE.

34

Estimations UFC-Que Choisir, d’après GfK, Alcimed, DREES, INSEE.

22

Avril 2013 – Département des études – UFC-Que Choisir

Communication

Les dépenses de communication peuvent être estimées à 310 millions d’euros par an. Ce montant

total est tiré par les grandes enseignes nationales, qui rivalisent de campagnes de publicité,

notamment télévisées. Ainsi, les frais de communication, rapportées au chiffre d’affaires, sont deux

fois plus importants pour les magasins sous enseigne (6,5 % en moyenne) que pour les indépendants

(plus proche de 3 %).

Franchises

Les adhésions à une franchise représentent une dépense d’environ 150 millions d’euros par an. La

cotisation est variable selon les enseignes, mais est en moyenne égale à 4,5 % du chiffre d’affaires

hors taxes. Plus de la moitié (55 %) des points de vente sont sous enseigne.

Deuxièmes paires

Enfin, les politiques de deuxièmes paires « offertes » à l’achat d’une première se sont largement

développées depuis leur introduction en 1999 par Alain Afflelou. Aujourd’hui, on estime qu’une paire

de lunettes vendue sur trois s’accompagne d’une paire offerte. Bien entendu, rien n’est gratuit : le coût

de la paire « offerte » est répercuté sur le prix de la première paire. C’est pourquoi nous avons intégré

le coût d’achat par l’opticien des équipements offerts dans les dépenses de marketing.

Avec un coût d’achat au fournisseur estimé à 20 € pour une monture équipée de verres unifocaux (2/3

des cas) et à 68 € pour un équipement avec verres progressifs, le surcoût annuel pour les

consommateurs atteint près de 120 millions d’euros. En moyenne, chaque paire vendue est ainsi

renchérie de 12 €

35

.

c. Une rentabilité maintenue

Les années 2000 se sont ainsi caractérisées par l’augmentation des coûts de marketing et des coûts

fixes de fonctionnement. Pour autant, et malgré la multiplication des points de vente sur la même

35

Estimations UFC-Que Choisir, d’après des données GfK et Alcimed.

23

Avril 2013 – Département des études – UFC-Que Choisir

période, les opticiens ont réussi à maintenir une rentabilité moyenne confortable, s’élevant en

moyenne à 7 % de leur chiffre d’affaires HT

36

.

En moyenne, le profit d’un point de vente d’optique a atteint 30 000 €, en 2012, en tenant compte des

activités annexes (solaire, lentilles, produits d’entretien)

37

.

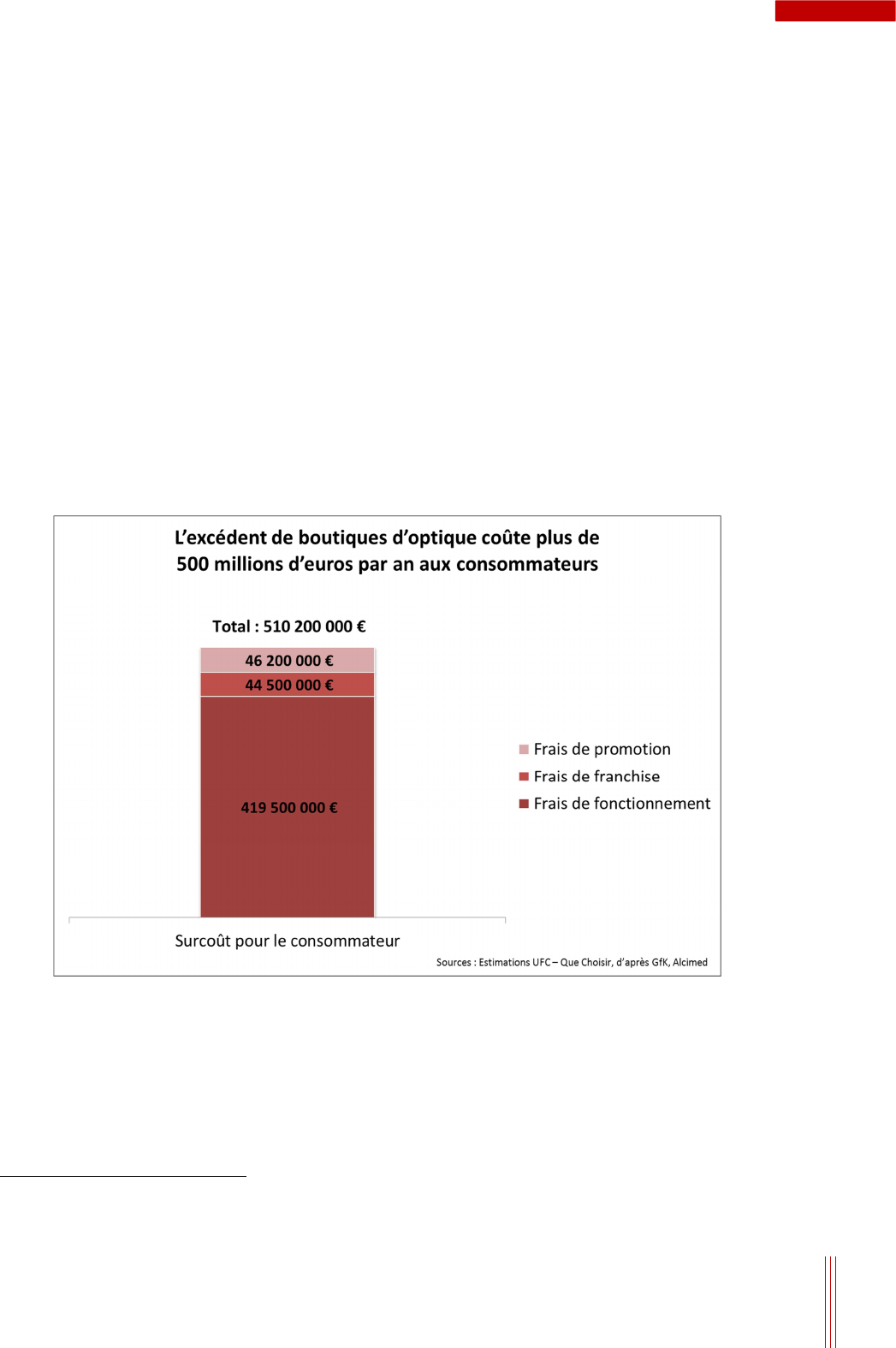

5. La multiplication des points de vente génère 510 millions d’euros de surcoût

pour le consommateur

Les 3 657 nouveaux points de vente en 2012 par rapport à 2000 ont donc contribué à augmenter

sensiblement les coûts de fonctionnement, sans répondre à des besoins sanitaires, ni améliorer la

concurrence (puisque tant les marges nettes que les marges brutes demeurent élevées).

D’après notre estimation, le réseau aurait dû croître, pour couvrir les besoins, de seulement 13 % sur

la période, et non de 47 %. Ce sont donc 2 465 boutiques supplémentaires qui ne répondent pas à

des besoins réels et dont le consommateur doit supporter les coûts. Si le développement du réseau

avait simplement répondu aux besoins, le consommateur aurait pu économiser tous les coûts fixes

liés aux points de vente supplémentaires : les coûts de franchise, une partie des coûts de promotion

38

,

ainsi que les frais de fonctionnement non liés directement à la prestation de vente.

Au total, les consommateurs supportent un surcoût de 510 millions d’euros par an, du fait des

magasins supplémentaires depuis 2000. Ce surcoût ne représente pas la contrepartie d’un meilleur

maillage du territoire : il n’existait aucun « désert optique » en 2000, et les nouvelles boutiques ont

conforté le biais du maillage français de magasins d’optique, à savoir un ciblage sur les zones à fort

pouvoir d’achat.

36

Source : Alcimed.

37

Estimation UFC-Que Choisir, d’après données GfK et Alcimed.

38

Une partie seulement, car les dépenses de « secondes paires » ne seraient pas réduites, de même qu’une partie des

dépenses de publicité – par hypothèse, la moitié.

24

Avril 2013 – Département des études – UFC-Que Choisir

70 % du prix de vente hors taxes d’une paire de lunettes servent à rémunérer les opticiens.

Ainsi, en moyenne, ceux-ci revendent 393 € HT un équipement acheté 118 €, dégageant 275 €

de marge brute, soit un taux de marge de 233 %.

Ces marges excessives financent d’abord des frais fixes trop élevés. En effet, à cause d’une

augmentation du nombre de points de vente (+ 47 % depuis 2000) sans commune mesure avec

les besoins médicaux de la population, chaque magasin ne vend plus aujourd’hui que 2,8

paires de lunettes par jour. Dès lors, les frais fixes de fonctionnement absorbent 139 € par

paire vendue, quand le marketing en représente 60 €, le coût en main-d’œuvre de la prestation

de vente 48 € et la marge nette 28 €.

Depuis 2000, on peut estimer que 2 465 boutiques créées ne répondaient pas à un besoin

médical de la population. Le surcoût en frais de fonctionnement atteint 510 millions d’euros

par an, qui se répercutent sur le prix moyen d’un équipement.

25

Avril 2013 – Département des études – UFC-Que Choisir

IV. La distribution de l’optique souffre d’un

déficit de régulation

1. Les consommateurs ont besoin d’une

régulation du secteur de l’optique

a. Un marché d’une trop grande complexité pour une

régulation par le seul consommateur

Avec un budget lunettes supérieur de 50 % à la moyenne

européenne, pour une qualité de service qu’ils jugent mauvaise, les consommateurs français pâtissent

d’un secteur de l’optique qui, en l’absence de régulation, leur est défavorable. En effet, l’achat d’une

paire de lunettes est un acte de consommation particulièrement complexe, dans lequel le

consommateur seul ne peut jouer son rôle de régulateur naturel du marché.

La grande variété de produits existants, en particulier pour les verres (plus de 100 000 références

existantes), s’accompagne d’une information disponible insuffisante sur la qualité réelle des produits

vendus et sur leur adéquation aux besoins médicaux du patient. Dans cette situation d’information

asymétrique (avec un opticien qui dispose d’un meilleur niveau d’information que l’acheteur), les

consommateurs ne sont pas en mesure de s’assurer qu’ils achètent le bon produit, au bon prix.

Incapables de faire pression sur les offreurs de soins, les consommateurs subissent une situation de

prix artificiellement élevés, sans garantie de qualité en contrepartie.

C’est cette information asymétrique qui explique ce paradoxe : l’augmentation de moitié du nombre de

points de vente en douze ans, qui aurait dû vivifier la concurrence et faire baisser les prix, s’est en

réalité traduite par leur hausse.

b. Une régulation publique aujourd’hui inexistante

En France, l’Assurance maladie ne pratique aucun conventionnement sélectif : tous les professionnels

de santé peuvent signer une convention avec l’Assurance maladie, contre des engagements limités.

Les pouvoirs publics ont de fait renoncé à une grande partie de leur puissance régulatrice sur l’offre

de soins de ville (des exceptions existent, où la régulation peut être plus ferme : pharmaciens,

infirmières, etc.).

Dans le cas particulier des opticiens, la régulation publique est encore plus faible, puisqu’aucun

contrôle tarifaire n’est effectif. Les prix, tant des montures que des verres, sont entièrement à la

discrétion du marché, bien qu’une partie non négligeable des dépenses soit mutualisée (pour une très

faible part par l’Assurance maladie, dans une plus large mesure par les organismes

complémentaires).

Au-delà d’une absence de volonté, des difficultés pratiques font obstacle à une intervention efficace

de la puissance publique. En effet, l’existence d’un nombre très important de produits complique la

fixation de prix régulés. De même, si l’on peut envisager d’encadrer le prix des verres bruts, qui sont

des dispositifs médicaux, ce ne serait pas le cas des traitements proposés par les opticiens sur les

verres (traitements amincissants, anti-reflets, anti-buée, etc.). Dès lors, une intervention publique sur

le prix du verre non-traité pourrait créer un report de facturation sur les options, aujourd’hui

majoritairement souscrites par les consommateurs.

© Volodymyr Krasyuk

-

Fotolia.com

26

Avril 2013 – Département des études – UFC-Que Choisir

2. Une régulation par les réseaux de soins est souhaitable

Devant l’absence de volonté régulatrice de la puissance publique et la difficulté d’une régulation par le

consommateur, celui-ci peut tirer intérêt de la capacité des organismes complémentaires à peser sur

les offreurs de soins. Ceux-ci, en effet, ont largement développé au cours des années 2000 les

réseaux de conventionnement de professionnels de santé.

a. Le concept des réseaux de soins

Un réseau de soins consiste en une contractualisation des relations entre un organisme

complémentaire santé et des offreurs de soins (professionnels de santé ou établissements de soins)

sélectionnés par lui. Selon les cas, le conventionnement peut porter sur les prix pratiqués (ou le

niveau de dépassements d’honoraires) et/ou sur des exigences de qualité.

L’assuré, s’il se rend chez un professionnel sélectionné par son assureur, bénéficiera de tarifs

négociés et, le plus souvent, d’un remboursement majoré. L’organisme complémentaire cherche

quant à lui à maîtriser ses dépenses de remboursement et à acquérir un avantage concurrentiel, par

rapport aux complémentaires santé ne proposant pas de réseaux de soins.

Historiquement, ces réseaux ont d’abord concerné l’optique, puis le dentaire. Pratiquement, un réseau

de soins établit un cahier des charges (prix, qualité, offre) que le professionnel de santé doit accepter

pour être conventionné, et de fait référencé comme partenaire de la complémentaire santé.

b. Près de la moitié de la population est adhérente d’un réseau de soins

On estime que 46 % des Français peuvent aujourd’hui bénéficier des services d’un réseau de soins

39

,

soit environ 30 millions de personnes. Cette proportion est appelée à augmenter rapidement, sous le

double effet des rapprochements entre organismes complémentaires et du développement de ces

réseaux.

On peut identifier sept acteurs majeurs sur le marché aujourd’hui

40

: quatre gros acteurs « inter-

organismes » d’un poids de 4 à 6 millions d’assurés chacun (Itelis, Kalivia, Santéclair, Sévéane), un

acteur « atypique » couvrant 3 millions d’assurés (la MGEN, qui a développé de longue date sa propre

politique de conventionnement), et deux acteurs aujourd’hui plus mineurs, couvrant 1,5 à 2,5 millions

de personnes (Actil et Carte Blanche).

c. Les avantages attendus pour le consommateur

Un avantage tarifaire

Le développement des réseaux de soins en optique présente pour bénéfice principal, pour le

consommateur, la possibilité de bénéficier de prix réduits sur ses prestations en optique,

principalement sur les verres. Si le consommateur seul n’est pas en mesure, compte tenu de

l’information dont il dispose, d’obtenir des tarifs plus faibles qu’actuellement, les réseaux de soins

peuvent le permettre.

En effet, les réseaux disposent, pour peser sur les prix, de deux avantages par rapport au

consommateur isolé :

- Un effet de taille : les réseaux de soins, avec un potentiel de 6 millions de clients chacun pour

les principaux, peuvent négocier des tarifs plus faibles, consentis par l’opticien en échange

d’un flux attendu de clients ;

- Une meilleure information : en réunissant plusieurs millions d’assurés, les réseaux peuvent,

pour un coût par assuré modique, réunir les connaissances nécessaires pour évaluer les prix

raisonnables pour chaque produit.

39

Estimation UFC-Que Choisir, à partir des données de l’Argus de l’assurance n°7265, mai 2012.

40

Argus de l’assurance n°7265, mai 2012.

27

Avril 2013 – Département des études – UFC-Que Choisir

Les réseaux de soins permettent, selon une récente décision de l’Autorité de la concurrence, des

baisses de prix « de 15 à 40 % selon les réseaux et les équipements concernés »

41

.

Un reste à charge réduit

Au-delà des baisses de tarifs, les complémentaires santé qui proposent des réseaux de soins

accompagnent souvent la fréquentation d’un opticien partenaire d’un remboursement amélioré. Celui-

ci peut permettre, in fine, un reste à charge doublement réduit pour le consommateur, ce qui est

bénéfique pour l’accès aux soins.

Un contrôle des devis

Par le biais des compétences des réseaux de conventionnement, le consommateur peut en outre

bénéficier de services de contrôle de devis, pour s’assurer notamment que l’appareillage proposé par

l’opticien est cohérent avec la prescription.

3. Un nécessaire encadrement de l’activité des réseaux

Pour que les avantages pour l’usager demeurent, il convient de veiller à ce que les principes de

transparence et de liberté de choix soient respectés, et de s’assurer que la qualité ne pâtisse pas de

la baisse des prix.

a. Un cadre actuel insuffisant et imparfait

Actuellement, les réseaux de soins exercent leur activité dans un cadre légal très lâche. Il ne leur est

opposé aucune règle spécifique, pour organiser leurs relations avec les opticiens comme avec les

assurés.

En revanche, les mutuelles, une des trois familles de complémentaires santé, ne peuvent pas, selon la

législation, développer pleinement des réseaux de professionnels de santé. En effet, le Code de la

mutualité ne leur permet pas de différencier le niveau des remboursements en fonction du recours ou

non à un opticien membre d’un réseau de soins

42

, ce qui complique singulièrement la mise en place

de réseaux d’opticiens conventionnés. Les autres familles de complémentaires santé (sociétés

d’assurance relevant du Code des assurances ou institutions de prévoyance relevant du Code de la

Sécurité sociale) peuvent, elles, pratiquer des remboursements majorés dans leur réseau d’opticiens.

A l’été 2011, la loi dite « Fourcade »

43

mettait fin à cette différence entre organismes

complémentaires, mais le Conseil constitutionnel a estimé que cette disposition relevait d’un « cavalier

législatif », et l’a censurée. Depuis octobre 2012, une nouvelle proposition de loi

44

souhaite mettre fin

à cette différence de traitement selon la nature de l’organisme complémentaire. Adoptée en novembre

2012 par l’Assemblée nationale, cette proposition de loi n’a pas encore été examinée au Sénat.

Dans les faits, toutefois, certaines mutuelles différencient aujourd’hui le niveau des remboursements

dans ou hors du réseau, mais elles le font alors en-dehors de la réglementation.

41

Décision n° 13-D-05 du 26 février 2013, relative à des pratiques mises en œuvre par la société Kalivia dans le secteur de

l’optique-lunetterie.

42

Article L112-1 du Code de la mutualité : « Les mutuelles et les unions visées au présent article ne peuvent instaurer de

différences dans le niveau des prestations qu'en fonction des cotisations payées ou de la situation de famille des intéressés. ».

43

Loi n° 2011-940 du 11 août 2011 modifiant certaine s dispositions de la loi n° 2009-879 du 21 juillet 2009, portant réforme de

l'hôpital et relative aux patients, à la santé et aux territoires.

44

Proposition de loi n°296 visant à permettre aux mu tuelles de mettre en place des réseaux de soins.

28

Avril 2013 – Département des études – UFC-Que Choisir

b. Lutter contre les effets pervers sur la qualité et la liberté de choix

Par conséquent, une régulation publique est aujourd’hui indispensable, pour fixer le cadre dans lequel

les acteurs privés pourront librement contracter.

Dans le cadre d’un conventionnement privé, l’accès à des professionnels de santé hors du réseau doit

être garanti. Si une prise en charge améliorée dans le réseau et des tarifs négociés sont à l’avantage

du consommateur, les niveaux de remboursement doivent rester conséquents même en dehors du

réseau, pour maintenir la liberté de choix du consommateur.

En outre, pour éviter qu’une pression trop forte sur les prix n’ait des conséquences sur la qualité de la

prestation, des contrôles qualité devront faire partie des critères d’encadrement.

c. Améliorer la concurrence à court terme sans hypothéquer la concurrence à moyen et long

terme

Les effets de moyen et long terme sur le marché doivent être pris en compte. Les gains de court terme

pour le consommateur ne doivent évidemment pas se payer par une concurrence amoindrie à moyen

et long termes, en présence d’acteurs à vocation oligopolistique.

A ce propos, il est intéressant de se référer à l’avis rendu par l’Autorité de la concurrence sur ce sujet

en 2009

45

. En effet, l’Autorité y liste les conditions d’un exercice des réseaux favorable aux intérêts

des consommateurs. En particulier, l’Autorité de la concurrence recommande :

- Une durée de conventionnement entre un réseau et un opticien comprise entre 3 et 4 ans ;

- Une transparence accrue sur tous les éléments constitutifs des réseaux et de leur

fonctionnement ;

- Une vigilance particulière quant aux critères de sélection des opticiens composant le réseau

(nécessité de critères transparents, objectifs et non-discriminatoires) ;

- L’absence de clauses d’exclusivité, qui lieraient un opticien à un seul réseau ;

- La publication par les complémentaires santé de la liste des opticiens membres de leur

réseau de soins.

In fine, l’Autorité de la concurrence estime, dans ce même avis, que « A la condition naturellement

que les tarifs maximaux imposés par les OCAM [Organismes complémentaires d’assurance maladie]

soient élaborés de manière adéquate, il apparaît que le développement de réseaux de professionnels

de santé agréés par les OCAM doit être perçu comme plutôt pro-concurrentiel. »

46

.

Cet effet favorable des réseaux de soins est soumis néanmoins à une condition : « Que le gain

procuré sur le coût des verres – donnée peu contestée – ne soit, au moins partiellement, compensé

par une augmentation corrélative du coût des montures »

47

.

En février 2013, l’Autorité a réitéré son analyse favorable aux réseaux d’opticiens. Elle écrit

notamment : « Il est en outre probable que la politique tarifaire de Kalivia [réseau de soins détenu par

Harmonie Mutuelle et Malakoff-Médéric], et de manière plus générale, celle de l’ensemble des

réseaux d’opticiens agréés, génère […] des effets pro-concurrentiels sur le marché de l’optique-

lunetterie »

48

.

45

Avis n°09-A-46 du 9 septembre 2009 relatif aux eff ets sur la concurrence du développement de réseaux de soins agréés.

46

Id.

47

Id.

48

Décision n° 13-D-05 du 26 février 2013, relative à des pratiques mises en œuvre par la société Kalivia dans le secteur de

l’optique-lunetterie.

29

Avril 2013 – Département des études – UFC-Que Choisir

L’équipement en lunettes est un acte de consommation complexe. La grande variété des

produits disponibles rend toute comparaison difficile pour le consommateur, qui ne dispose

pas de l’information pertinente nécessaire pour jouer son rôle de régulateur du marché. La

puissance publique a, pour sa part, renoncé de longue date à réguler les prix de l’optique, qui

sont donc aujourd’hui librement fixés par les opticiens.

Ceux-ci, notamment en raison d’un réseau de points de vente trop nombreux, imposent aux

consommateurs des prix plus élevés qu’ailleurs en Europe. Dans ces conditions, les

consommateurs peuvent être bénéficiaires du développement des réseaux de soins des

complémentaires santé, qui permettent une régulation des tarifs, à la baisse.

Ce développement ne doit toutefois pas se faire au prix de la liberté de choix, par le

consommateur, de son opticien. Par ailleurs, suivant en cela les recommandations de

l’Autorité de la concurrence, les pouvoirs publics doivent encadrer l’activité des réseaux, pour

permettre de conserver une saine concurrence à long terme.

30

Avril 2013 – Département des études – UFC-Que Choisir

V. Les demandes de l’UFC-Que Choisir

L’absence de régulation publique du secteur de l’optique

se traduit, pour les consommateurs, par une situation

inacceptable : les Français ont le budget « lunettes » le

plus élevé d’Europe, à l’origine d’un renoncement aux

soins pour 2,3 millions de personnes par an. La

complexité de ce marché impose pourtant une action

régulatrice, qui ne peut pas venir des consommateurs

seuls. C’est pourquoi :

1. L’UFC-Que Choisir souhaite la généralisation des réseaux de soins en optique

Parce qu’ils favorisent une nécessaire baisse des prix en optique, l’UFC-Que Choisir souhaite la

généralisation des réseaux de soins en optique, mis en place par les complémentaires santé. Leur

action doit permettre de diminuer le reste à charge des consommateurs, et d’amorcer l’indispensable

rationalisation du dispendieux réseau de distribution d’optique.

C’est pourquoi l’UFC-Que Choisir demande l’inscription à l’ordre du jour du Sénat de la proposition de

la loi visant à permettre aux mutuelles de mettre en place des réseaux de soins.

Les réseaux, toutefois, ne doivent pas supprimer la liberté de choix du consommateur. Celui-ci doit

pouvoir continuer, s’il le souhaite, à avoir recours à un opticien hors-réseaux, tout en étant pris en

charge par sa complémentaire santé.

2. L’UFC-Que Choisir demande un encadrement de l’action des réseaux de soins

L’Autorité de la concurrence a, notamment en 2009 et en 2013, rappelé l’utilité des réseaux de soins

pour peser sur les prix. Elle a aussi posé les bases d’un cadre d’action de ces réseaux, pour que leur

développement soit favorable à la concurrence, y compris à moyen et long termes. Cela passe

notamment par une politique de conventionnement des opticiens basée sur la concurrence par les

mérites, à partir de critères transparents, objectifs et non-discriminatoires.

L’UFC-Que Choisir demande aux pouvoirs publics d’encadrer l’action des réseaux de soins,

conformément aux recommandations de l’Autorité de la concurrence.

© viperagp

-

Fotolia.com